光明网经济讯(记者张琳)2015年以来,国内外唱衰中国经济的论调不绝于耳。世界经济平庸是不是就等于中国经济也不行?日前,清华大学中国与世界经济研究中心发布的2016年第三季度宏观经济分析与预测报告对此做出了否定。该报告指出,当前6.7%左右的实际增速低于潜在增速;中国经济中长期增长的基础条件已经满足,如果改革和调整能够顺利实现,中国经济未来的增长潜力依然可观。

此外,报告还对中国经济转型升级中所面临的风险问题作出释疑。中国杠杆率是否真的过高?去产能对于当前有下行压力的GDP增速来说是否雪上加霜?通过专业的分析研究,该报告指出,和国际比较来看,中国企业当前的“杠杆率”并不高。而“去产能”并不是“缩生产”,是要减掉过剩的“肥肉”、保留能干活的“肌肉”,让生产匹配社会总需求,其结果并不必然负面影响GDP。

中国经济增速趋稳触底

看固定资产投资,今年以来,固定资产投资增速总体呈现先上升后下降的趋势:一季度固定资产投资一路回升到10.7%,4月以来出现持续回落,其原因主要在于制造业投资和民间投资的持续下滑。造成民间投资下滑的原因有很多,既包括经济下行背景下利润率下降导致的民营企业主动减投资,也包括贷款难、融资难问题始终没有解决。但这些原因在解释为什么今年以来民间投资出现断崖式下滑显得力度不够。根据清华大学中国与世界经济研究中心研究员冯明(2016)的解释,“营改增”扩围及与之相关的数据虚报可能是导致民间投资增速在2016年以来加速下滑的重要原因。如果这个解释是合理的,那么民间投资下滑很大程度上只是统计数据的变动而已,并不意味着民间投资真正出现了严重下滑。

看消费,今年1-5月社会消费品零售总额同比增长10%,尽管相对于2015年的10.6%增速略有下降,但相对于6.7%的GDP增速,消费仍然起到了稳定经济增长、优化经济结构的重大作用。看外贸形势,今年1-5月,按美元计,我国出口同比下降-7.3%,进口同比下降-10.3%,尽管进出口增速仍然波动较大、外贸形势依然扑朔迷离,但总体而言,进出口降幅有收窄的趋势,外贸形势逐步改善。

看工业增速,从3月到5月工业增加值同比增速已经连续三个月稳定在6.0%及以上;制造业PMI指数也连续三个月稳定在50.1及以上,这表明工业生产有企稳的迹象。

看CPI和PPI,今年以来,CPI同比增速始终保持在2.0%以上,尽管食品价格尤其是猪肉价格上涨的因素贡献了较大的CPI涨幅,但其他大部分消费品的价格也有一定程度回升;PPI同比降幅受国际大宗商品价格回暖影响持续收窄,相比于2015年-5.2%的同比增速,2016年5月PPI同比降幅已经收窄至-2.8%,这表明中国经济正在逐步走出结构性通缩区间。

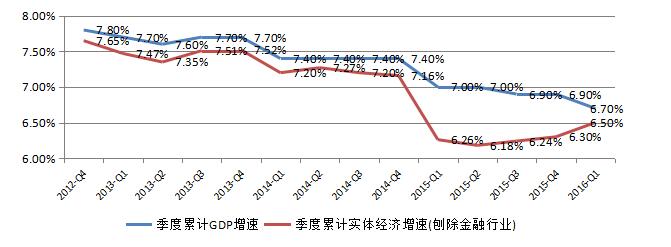

图为中国经济增速和实体经济增速比较数据来源:国家统计局

清华大学中国与世界经济研究中心的测算结果表明,刨除金融行业增加值之外的中国实体经济增速,已经由去年前三季度的6.3%逐步回升到今年一季度的6.5%,尽管实体经济增速企稳回升不能表明中国经济整体企稳回升,但至少能在一定程度上表明中国经济的下行态势在逐步趋稳触底。

“杠杆无需夸大,偿付能力无虞”

经济筑底是一个复杂的过程,仍面临各种风险与挑战。就国内而言,企业债务、过剩产能问题广受关注。放眼国际,美联储加息靴子尚未落地,人民币汇率与跨境资本流动波动也须谨慎应对。越是面临复杂的环境,越要有精确的判断和谨慎的应对。该报告认为,中国有能力应对上述风险。

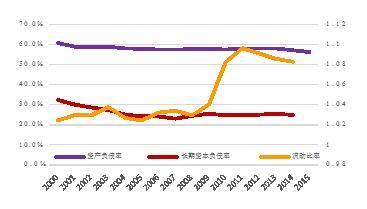

图为中国工业企业资产负债率 资料来源:国家统计局

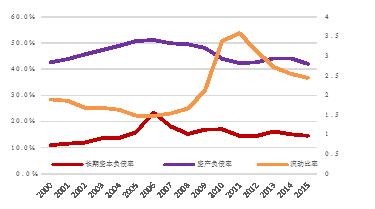

图为中国上市企业资产负债率 资料来源:CSMAR

中国杠杆率问题一直受到业界和学术界的高度关注,其中一直不乏“中国杠杆率过高”的声音。清华大学的这份报告分析指出,企业部门负债和GDP的比例并不是一个好的衡量企业部门杠杆率的指标。“我们关心杠杆率主要是关心偿债能力和财务风险”。

通过使用三套数据,从CSMAR获取的A股上市企业(剔除金融行业)数据,国家统计局工业企业数据,以及WRDS提供的Compustat-Capital IQ数据库(包含世界各国上市企业数据,可以进行跨国比较),可以发现,工业企业和上市企业的资产负债率和长期资本负债率近年来基本维持稳定。工业企业作为整体的资产负债率目前在56.2%且长期有下行趋势,上市企业平均的资产负债率目前在56.2%,也有下行趋势。长期资本负债率的走势也类似基本维持稳定。这与国家统计局发言人盛来运关于“中国企业的杠杆率没有上升”的表述一致。

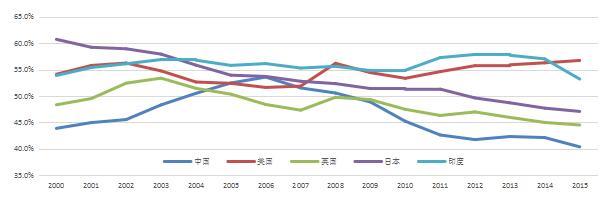

图为各国上市企业资产负债率数据来源:Compustat数据库

从流动比率来看,一方面,工业企业和上市企业的流动比率都处于历史高位;但另一方面,从2011年以来,工业企业和上市企业的流动比率一直在下降,尤其是上市企业下降最为明显(从2011年350%下降到2015年的250%),表现出一定的风险积累。国际比较来看,以上市企业资产负债率计,中国企业当前的的“杠杆率”并不高。

过剩产能:下岗坏账均有限,调整力度可加大

去产能是今年供给侧结构改革首要任务,以煤炭和钢铁两个行业为主。一些唱衰者认为去产能对于当前有下行压力的GDP增速来说是雪上加霜。推进改革必然有成本,要“抓大放小”,大胆取舍。根据清华大学中国与世界经济研究中心的测算,去产能带来的“成本”有限。

如果按照10万的补助额来补偿下岗职工用于再培训、辅助创业、补贴家用等,大约需要5000亿配套资金。5年5000亿资金,该报告认为政府“掏得起”,而且可以较为妥善地解决下岗职工的安置问题。按照煤炭15%、钢铁30%、有色和水泥20%的去产能比例,假设有对应比例的企业倒闭且债务全部违约,则银行贷款“坏账”约6000亿,银行直接持有的违约信用债券约800亿,再加上信托产品,报告认为,未来五年银行可能承担的“去产能”压力约7500亿。实际上,因为去产能而倒闭的企业的债务不可能完全违约,而且“肥肉”减掉会让剩下的比较健康的企业经营状况进一步改善,坏账率进一步降低。按照CCWE的测算,目前我国银行体系坏账拨备达5万亿。综合来看,去产能给银行带来的坏账压力可以承受。

但需要强调的是,“去产能”与“缩生产”是两个概念,在产能过剩的大背景下,去产能意味着“瘦身健体”而不是“削足适履”,要减掉过剩的“肥肉”、保留能干活的“肌肉”,让生产匹配社会总需求。所以去产能并不必然负面影响GDP。而且在过剩产能行业资产重组、企业升级的过程中会产生“新陈代谢”,用工效率更高,员工会有更替,这是去产能的间接影响。

改革亟待发力:中国经济增长潜力依然可观

从中长期来看,中国经济增长潜力依然可观。根据李稻葵和伏霖(2015)的研究,中国经济在未来10-15年仍将具备7%或以上增速的潜力。主要的判断依据是:中国当前人均收入水平即使按照购买力平价测算仍只占世界领先经济体美国的五分之一左右,还有很大的追赶空间。

通过梳理战后世界主要经济体的经济增长情况,可以发现13个成功跨越中等收入陷阱的国家和地区的“三好条件”,即稳定而支持市场经济发展的政府、劳动力群体较高的教育和健康水平、对发达经济体持续开放,而中国恰好满足这三个条件。

此外,中国的大国经济优势会在未来较长时期会逐步发力,这些优势包括地区间巨大的人均收入差距、广阔的国内市场等,李稻葵、石锦建和金星晔(2015)研究发现,中国经济的地区收敛效应在“十三五”期间能够带来年均1%的GDP 增长潜力。当然,除了满足基础的“三好条件”以外,中国经济中长期增长潜力能有多高还取决于一系列的改革和调整。

中国经济当前和未来较长时期仍面临很多风险因素和问题,部分因素甚至有积聚扩大的趋势。如中国经济杠杆率结构不合理问题继续发酵、金融市场的机制设计和监管漏洞风险、世界主要经济体复苏依旧乏力和美元加息风险等。这些风险和问题也会影响到中长期经济增长潜力,这就需要一系列改革和调整特别是供给侧结构性改革,也包括一些基础性的制度建设。

这些改革和调整需要考虑如何更好地应对中国经济增长面临的风险和挑战,更要着眼于巩固和释放未来的经济增长潜力。这些改革政策包括:金融机构的风险管控和决策水平提升、投融资体制改革、劳动用工制度的改革包括对现有强制退休制度的改进和完善、城镇化发展和房地产调控机制的调整和完善、国企改革、财税制度改革等,如果这些改革和调整能够对症下药、精准到位,中国经济有望在“十三五”后期迎来企稳回升,未来10-15年经济增长潜力依然可观。(清华大学中国与世界经济研究中心CCWE宏观预测课题组成员:李稻葵、袁钢明、厉克奥博、吴舒钰、石锦建、金星晔、陈大鹏、李雨纱、张驰、陈逸凡、王绪硕)

凡注有"浙江在线"或电头为"浙江在线"的稿件,均为浙江在线独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"浙江在线",并保留"浙江在线"的电头。