|

|

| 首页 | 时政 | 财经 | 改革开放三十年 | 综合 | 长三角 | 港澳台 | 评论 | 人事 | 深度 | 图片 | 人物 | 看中国 | 探索 | 网记 |

||

|

深圳房价持续下跌 部分购房者选择断供(图)

2008年07月15日 07:20:46

浙江在线新闻网站

核心提示:深圳房价持续下跌,许多人所欠银行的购房贷款,其数额甚至超过了房子现在能卖出的市场价。一些房主选择把房子扔给了银行,他们也不再偿还银行的贷款。

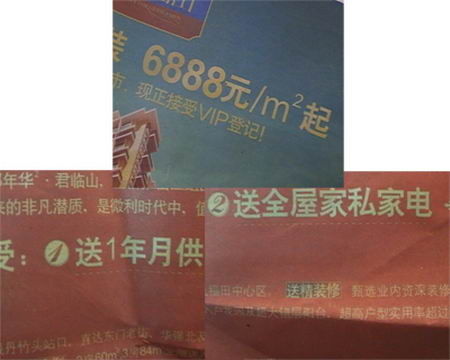

原来每平方米单价是11000多元,很多早一点购买的业主价格更高,最高的是13000多元,但现在新开的三期楼盘售价只有6888元,跌幅超过了40%,同时6888的新房不仅送精装修,送全套家电,还有一系列的优惠。

面对今年以来的楼市衰退,深圳市房地产研究中心提出了减免交易环节税收、适度放松货币政策的“救市”建议,但是立刻就遭到了一些人的反对,甚至在网上引起了一场争论,尹香武认为如果金融不放松还要下跌,如果现在房价再下降20%,断供630亿元,30%断供影响面就比较大了。 中国新闻网7月14日电深圳房价持续下跌,许多人发现他们过去买的房子其价值正在不断缩水,他们所欠银行的购房贷款,其数额甚至超过了房子现在能卖出的市场价,也就是说,这些房子已经成了负资产,而一些房主则是选择把房子扔给了银行,当然他们也不再偿还银行的贷款,我们就来认识深圳的一位李小姐。 房价缩水已成负资产,断供者认为此时不断待何时? 英郡年华是深圳市布吉的一个楼盘,李小姐今年初在这里通过按揭买了一套40多平米的一居,但是在交了三个月的月供后,李小姐决定断供――就是不再向银行交纳月供,这套房子她不要了。 深圳英郡年华楼盘断供业主李小姐:“太过分了,拼命地降价,现在布吉整个楼盘,英郡是很出名的,它降价降得很出名,你们应该知道,我不知道它这是在干吗。” 李小姐购买英郡年华的单价是11000多元,很多早一点购买的业主价格更高,最高的是13000多元,但是现在,这里新开的英郡年华三期售价只有6888元,跌幅超过了40%。 李小姐:“它的跌价太吓人了,今天是6888元,是不是再过一个月就是5888元,都有可能。” 不仅如此,李小姐他们买的是毛坯房,现在6888的新房不仅送精装修,还有一系列的优惠。 深圳英郡年华业主刘先生:“原来是12000元,现在是6888元,送装修,送全套家电,名牌家电,它做的广告就是说带个牙刷就可以入住,说非常超值,据说下一步还会送车,上次来的时候开发商就承诺,会在10套房子里面送一辆车。” 李小姐:“现在我那个房子估计也就是30万元都没人要了,太不负责任了,它每天都在跌价。” 李小姐说,这套房子已经是实实在在的负资产,因为这套房子30万都卖不到,但是他却欠了银行40多万元的贷款,如果他继续养这套房,还贷加利息一共要付给银行100万元左右。 李小姐:“我宁愿这套房子不要了,什么都不要了,大不了以后租房子,也只能是这样。” 据了解,英郡年华大部分去年和今年上半年购房的业主都和李小姐一样,卖掉房产还不够偿还贷款,处于负资产状况,李小姐是这个月刚刚断供,和他一起断供的还有两个人。 李小姐:“然后跟我一个楼层的是断了两个月了,还有一个断了3个月了。” 记者了解到,目前断供的不仅有像李小姐这样买房自住的人,还有很多是炒楼客,张先生在深圳的一家知名房地产中介公司工作,他告诉记者,他们公司就有两位炒楼客,去年分别在南海玫瑰园、半岛城邦等楼盘购进了多套房产,目前这几套房产都已经断供。 “市场好的时候,行业里面的经理都会想拿一部钱去买房,市场好的时候无所谓,现在市场差完全没办法。” 风雨,深圳房地产经纪人,他的博客在深圳非常有影响力,根据他了解的情况,现在深圳的断供现象正在快速蔓延。 深圳房地产经纪人风雨:“闹着要断供的有泰华阳光海,有半岛城邦一些买高价房的二手业主,还有奥城,这些楼盘的业主他们在花3万多元购买的这些业主,在房价跌到2万元时候,他们有些人也选择了断供,像奥城,据我们掌握的一个不完全的数据现在就有20多套业主已经断供。” 断供这个词,很多人可能还是第一次听说,但说到美国的次贷危机,大家都知道,它的导火索就是大量贷款人还不了房贷,结果银行坏帐剧增,引起一场轩然大波,次贷危机让全世界谈虎色变,深圳现在越来越多的购房者断供,也让我们不得不担心,这会不会对银行带来冲击?再来看看银行的情况。 和李小姐一起断供的共有三个人,目前,银行正在对断供三个月的业主进行催缴。 李小姐:“他说就是每天打电话给他,然后就变成每天发信息,然后我说三个月了是不是要有起诉函给你了,他说反正寄就寄了,如果开庭的话他说他也不会去,反正就不管了。” 对断供后可能面临的法律问题,李小姐说他们也都考虑过,并且曾经咨询过律师。 李小姐:“其中的一个业主跟我讲过我就剩一个人了,没有钱了,就剩一个人,你要怎么样。” 记者:“那你呢?” 李小姐:“我可能也就是,本来自己名下也没什么钱,没有固定工作,也没有固定收入,大不了我回家嫁人了,把我逼得真的没有办法生存了,就这样子。” 李小姐认为,其实最大的输家还是他们这些买房者。 李小姐:“损失最大的就是我个人,开发商他是拿到钱了,银行也是拿到了我的首付,或者是拍卖我的房子,也会得到钱,损失最大的就是我,以后我名下不能有任何钱,然后还要规避一些风险,包括它一直催讨,或者一些在法律上,很麻烦,相当麻烦。” 深圳的各家银行对断供是什么样的态度,这是中国银行设在英郡年华的网点。 记者:“大家要断供了你们银行紧张吗?” 中国银行深圳分行工作人员:“总之断供对你们自己不好,你们这些问题你们自己看,对信用会有影响。” 记者:“但是你想想你们银行八九十万,上百万的款放出去了,收不回来的话,你不害怕吗?损失应该银行更大吧。” 中国银行深圳分行工作人员:“不会。” 记者:“当然我只损失了10来万元,你们损失上百万元?” 中国银行深圳分行工作人员:“我们还有发展商那里帮我们做保证房。” 银行和发展商之间有过什么样的担保?记者不得而知,但是记者了解到,其实银行的风险很大,因为很多银行在给业主办理贷款时,业主的首付都只有10%,也就是一成,而按照中国人民银行的规定,业主购房的首付从来就没有低于过20%。 “折后成交价是102万元,十天内支付楼价首付款之10%,就是一成,11万4千元。” 李小姐:“本来按国家规定是两成,销售当时也是为了卖房子帮我垫了一成,只付了6万元,其它两个业主断供的都是跟我一样的。” 记者了解到,在去年深圳楼市最热时,甚至有很多业主买房是零首付。 记者:“零首付你们以前那个银行做得比较多?” 深圳某房产中介工作人员:“哪家银行都有。” 零首付和首付只有一成的购房者因为成本较低,最有可能首先选择断供,目前深圳断供现象有多严重?对银行影响到底有多大?记者联系了深圳的多家银行,但是这几家银行都没有接收记者的采访。尹香武,深圳资深地产分析师,前不久,他刚刚参加了一个地产商和部分银行出席的会议,会上他获得了一个关于深圳断供的最新数据。 深圳香地咨询总经理尹香武:“中国银行的深圳分行提供了一个数据,它们个贷的烂帐率大概是0.5%,比去年上升了0.3个百分点,以前是0.2现在是0.5。” 记者:“那是翻了一番还多?” 尹香武:“翻了一番还多。” 来源:

中国新闻网

作者:

编辑:

陈新科

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||